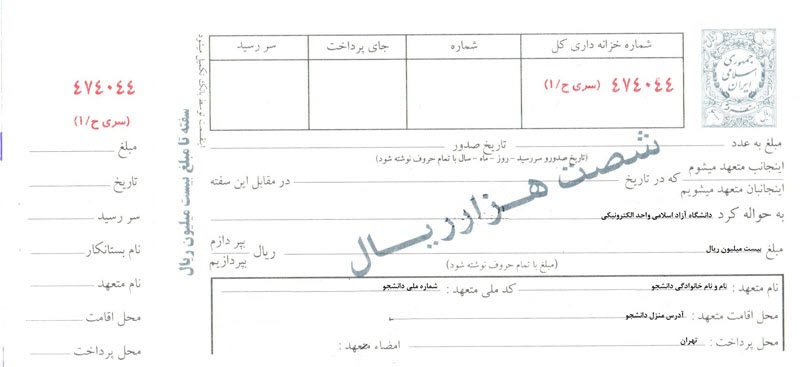

به موجب ماده ۳۰۷ قانون تجارت ایران، فته طلب (سفته) سندی است که به موجب آن امضاءکننده تعهد میکند مبلغی در موعد معین یا عندالمطالبه در وجه حامل یا شخص معین یا به حواله کرد آن شخص کارسازی نماید.

سفته از جمله اسناد تجاری در حسابداری است که در معاملات بین تجار و همچنین بین افراد عادی دادن و گرفتن آن معمول است. سفته همانطور که در تعریف مزبور بیان شد، سند تعهد پرداخت است و امضاءکننده متعهد میشود که مبلغ مندرج در آن را پرداخت نماید. آنچه در سفته پرداخت آن مورد تعهد قرار میگیرد وجه نقدی است که مقدار آن در متن سفته قید شده است. صادرکننده ملزم است در سررسید سفته وجه آن را به دارنده آن پرداخت نماید. قید حواله کرد که قانون نوشتن آن را در سفته بههمراه نام شخص معین پیشبینی کرده است، به شخص مزبور اختیار میدهد که سفته را به دیگری واگذار نماید. در ایران برای پرداخت وجه بیشتر از چک استفاده میشود و کاربرد سفته عمدتا در مورد ضمانت است.

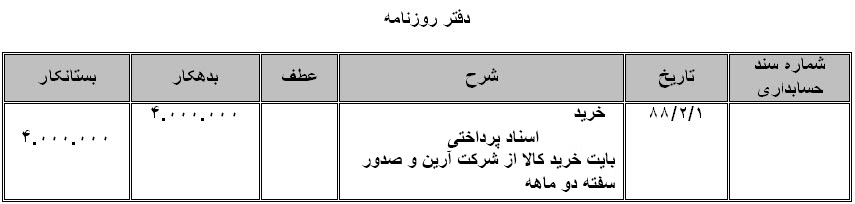

ثبت سفته در دفاتر حسابداری صادر کننده سفته

افراد و موسسات ممکن است بابت خرید نسیه کالا و سایر انواع داراییها، تسویه بدهیها و اخذ وام بهصورت سفته و تحویل آن به اشخاص طرف حساب خود اقدام کنند. در دفاتر صادرکننده سفته هنگام صدور سفته، حساب اسناد پرداختنی بستانکار میگردد. اسناد پرداختنی جزء بدهیهای موسسه تلقی میشود. برای آشنایی با نحوه ثبت سفته در دفاتر صادرکننده سفته به مثال زیر توجه کنید:

مثال: شرکت رایان در تاریخ ۱۳۸۸/0۲/0۱ مبلغ ۴٫۰۰۰٫۰۰۰ ریال کالا بهصورت نسیه از شرکت آرین خریداری نمود و یک فقره سفته دو ماهه به فروشنده تحویل داد. مطلوب است ثبت این رویداد در دفتر روزنامه شرکت رایان.

لازم به توضیح است که سفته میتواند همراه با بهره باشد یا بدون بهره؛ اما با توجه به این که در کشور ما سفته همراه با بهره رایج و مجاز نیست، تمام مباحث مربوط به سفته با فرض بدون بهره بودن آن ارائه شده است.

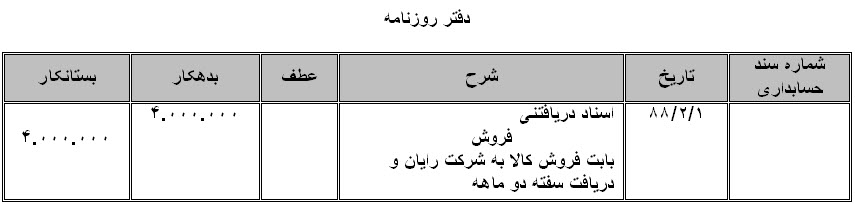

ثبت سفته در دفاتر حسابداری دریافتکننده سفته

افراد و موسسات ممکن است بابت فروش نسیه کالا و سایر انواع داراییها، وصول مطالبات و اعطای قرض یا پرداخت وام به کارکنان خود یا سایر اشخاص دیگر از طرف مقابل سفته دریافت نمایند. در دفاتر گیرنده، هنگام دریافت سفته حساب اسناد پرداختنی بدهکار میگردد. اسناد دریافتنی جزء داراییهای موسسه تلقی میشود. برای آشنایی با ثبت سفته در دفاتر دریافتکننده سفته به مثال زیر توجه نمائید:

مثال ۲: با توجه به مفروضات مثال ۱ دریافت سفته را در دفاتر شرکت آرین ثبت نمائید.