تراز آزمایشی چیست؟

فهرستی از نام و مانده حسابهای دفتر کل در حسابداری میباشد که معمولا در پایان هر ماه بهمنظور آزمون توازن مانده حسابهای دفتر کل تهیه میشود و بهعنوان مبنایی برای تهیه صورتهای مالی مورد استفاده قرار میگیرد. بنابراین برای تهیه تراز آزمایشی، نام هر حساب و مانده آن را در یک ستون بدهکار یا بستانکار مینویسیم که در نتیجه باید جمع مانده حسابهای بدهکار با جمع حسابهای با مانده بستانکار برابر باشد.

تراز آزمایشی معمولا به دو شکل تهیه میشود:

- تراز آزمایشی دو ستونی

- تراز آزمایشی چهار ستونی

A: برای تهیه تراز آزمایشی دو ستونی فقط مانده هر حساب را مینویسیم.

موسسه …

تراز آزمایشی

در تاریخ …

B: برای تهیه تراز آزمایشی چهار ستونی جمع گردش بدهکار هر حساب و جمع گردش بستانکار و مانده بدهکار و بستانکار حساب مربوط را مینویسیم.

موسسه …

ترازآزمایشی

در تاریخ …

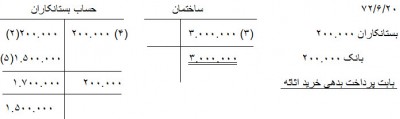

اکنون با یک مثال ساده نحوه ثبت دفاتر روزنامه و کل و تهیه تراز آزمایشی و ترازنامه را نشان میدهیم:

– در تاریخ 1372/06/01 آقای تبریزی با واریز ۷٫۰۰۰٫۰۰۰ به حساب بانک به عنوان سرمایه، شرکت آسان آرا را تاسیس مینماید.

– در تاریخ 1372/06/10 آقای تبریزی بهصورت نسیه ۲۰۰٫۰۰۰ ریال اثاثیه خریداری میکند.

– در تاریخ 1372/06/15 با پرداخت ۳٫۰۰۰٫۰۰۰ ریال از بانک یک ساختمان جهت شرکت خریداری نمود.

– در تاریخ 1372/06/20 بدهی خود را بابت خرید نسیه اثاثیه پرداخت نمود.

– در تاریخ 1372/06/25 یک وسیله نقلیه به مبلغ ۱٫۵۰۰٫۰۰۰ ریال بهصورت نسیه خریداری نمود.

برای ثبت رویدادهای فوق در دفاتر روزنامه بصورت زیر و برای انتقال رویدادهای فوق در دفاتر کل به شکل زیر عمل میشود:

و تراز آزمایشی چهارستونی شرکت آسان آرا در 1372/06/30 بهصورت زیر خواهد بود.

شرکت آسان آرا

تراز آزمایشی

در تاریخ 1372/06/30

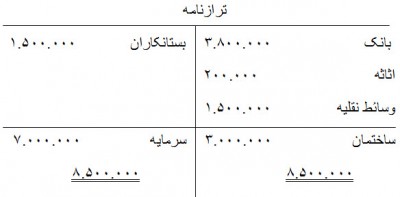

و در نهایت ترازنامه شرکت آسان آرا بصورت زیر خواهد بود:

تصحیح اشتباهات تراز آزمایشی

انتخاب عنوان تراز برای فهرست مانده حسابهای دفتر کل، انتخاب بسیار خوبی میباشد. این فهرست مانده حسابها بدین منظور تهیه میشود که برابری بدهکارها و بستانکارها را آزمایش کند. اگر جمع بدهکارها (مانده اقلام بدهکار) و جمع بستانکارها (مانده اقلام بستانکار) برابر نباشند، نتیجتآ اشتباهاتی صورت گرفته است.

با محاسبه تفاوت بین جمع بدهکارها و بستانکارها، میتوان برخی از اشتباهات موجود را کشف کرد. در این رابطه شیوه گام به گام آن به شرح زیر خواهد بود.

– ممکن است حسابی از تراز آزمایشی حذف شده باشد؛ بنابراین، انتقال تمامی حسابها و ماندههای آنها را از دفتر روزنامه به دفتر کل ردیابی کنید.

– ممکن است اختلاف از ثبت در دفتر روزنامه و یا نقل به دفتر کل سرچشمه گرفته باشد. دفتر روزنامه را برای مقدار اختلاف جستجو کنید. فرض کنید جمع کل ستون بدهکارهای تراز آزمایشی موسسه پردازش برابر با ۵۰٫۱۰۰ ریال و جمع ستون بستانکارهای این موسسه ۴۹٫۹۰۰ ریال باشد. حال ممکن است یک مبادله در دفتر روزنامه به مبلغ ۲۰۰ ریال اشتباه ثبت شده باشد و یا به طور اشتباه به دفتر کل نقل شده باشد. پس به دنبال یک مبادله ۲۰۰ ریالی بگردید.

– اختلاف بین جمع بدهکارها و بستانکارها را بر عدد ۲ تقسیم کنید. درصورتیکه اختلاف قابل تقسیم باشد، احتمالا اختلاف ناشی از ثبت اشتباهی یک بدهکار در طرف بستانکار و یا بالعکس میباشد؛ برای مثال فرض کنید که در یک مبادله ۳۰۰ ریالی آقای حسینی به جای این که وجوه نقد را بستانکار کند، بدهکار کرده است. در نتیجه جمع بدهکارها مبلغ ۳۰۰ ریال بیش از میزان واقعی و جمع بستانکارها نیز ۳۰۰ ریال کمتر از میزان واقعی خواهد بود. لذا بین جمع ستون بدهکارها و بستانکارها مجموعا ۶۰۰ ریال اشتباه پیش میآید که اگر آن را بر عدد ۲ تقسیم کنیم، جواب ۳۰۰ ریال خواهد بود. پس باید در دفتر روزنامه به دنبال معامله ۳۰۰ ریالی گشت و حساب تحت تاثیر قرار گرفته را ردیابی کرد.

– مقدار اختلاف را بر 9 تقسیم کنید. اگر اختلاف بر 9 قابل تقسیم بود، ممکن است اشتباه ناشی از لغزش در ثبت اعداد (مثلا نوشتن ۶۱ به جای ۶۱۰) و یا ثبت مقلوب (مثلا نوشتن ۱۶ به جای ۶۱) باشد. فرض کنید آقای حسینی مانده حساب برداشت خود را در تراز آزمایشی به جای ۲٫۱۰۰ ریال ۲۱٫۰۰۰ ریال نوشته باشد. بنابراین جمع ستون بدهکارهای تراز آزمایشی مبلغ ۱۸٫۹۰۰ ریال (۲٫۱۰۰ – ۲۱٫۰۰۰) از جمع ستون بستانکارهای آن بیشتر خواهد بود. حاصل تقسیم رقم ۱۸٫۹۰۰ ریال بر عدد ۹ با رقم ۲٫۱۰۰ ریال برابر خواهد بود که برابر با مبلغ صحیح حساب برداشت میباشد. این مبلغ را در میان حسابهای دفتر کل ردیابی کنید تا این که به حساب برداشت آقای حسینی برسید که ماندهای برابر ۲٫۱۰۰ ریال دارد. در سیستمهای مالی کامپیوتری چنین اشتباهاتی رخ نمیدهد.

مطالب مرتبط