قبل از بیان روش ثبت و نوشتن دفاتر روزنامه کل لازم میبینیم اشاره کوچکی به اختلاف دفترداری و حسابداری داشته باشیم.

اگرچه دفترداری لازمه حسابداری است، اما دفتردار تنها کار تحریر دفاتر و تهیه صورتحسابها را برعهده دارد، ولیکن در حسابداری موضوعاتی نظیر شناسایی و تجزیه و تحلیل معاملات مدنظر میباشد و یک حسابدار باید بتواند وقایع پیچیده اقتصادی را تجزیه و تحلیل نماید. پس باید نتیجه بگیریم که هرکس که در بخش حسابداری کار کند و به نوعی فقط در نوشتن دفاتر بدون داشتن قدرت تجزیه و تحلیلهای مالی کاری انجام دهد، حسابدار نخواهد بود.

دفتر روزنامه

برای یادگیری روش ثبت و نوشتن دفتر روزنامه ابتدا باید بتوانیم رویدادهای مالی را بهخوبی تجزیه و تحلیل کنیم و حسابهای بدهکار و بستانکار را از هم بهخوبی تشخیص دهیم و بتوانیم آنها را شناسایی کنیم.

بنابراین به شکل اصولی یک دفتر روزنامه دارای مشخصات زیر میباشد:

1. ستون تاریخ

2. ستون شرح که در آن پس از اینکه رویداد مالی تجزیه و تحلیل شد، حسابهای بدهکار و بستانکار را شناسایی میکنیم.

3. پس از ستون شرح، دو ستون دیگر، یکی ستون بدهکار (که مبلغ حساب بدهکار شده در آن ثبت میشود) و دیگری ستون بستانکار (که مبلغ حساب بستانکار در آن ثبت میشود) وجود دارد.

4. قبل از ستون مبلغ بدهکار، یک ستون باریک به نام عطف وجود دارد. در ستون عطف دفتر روزنامه، جلوی هر حساب، شماره صفحه آن حساب در دفتر کل نوشته میشود و این به جهت سهولت کار در پیگیری ثبت اقلام دفتر روزنامه در دفتر کل میباشد.

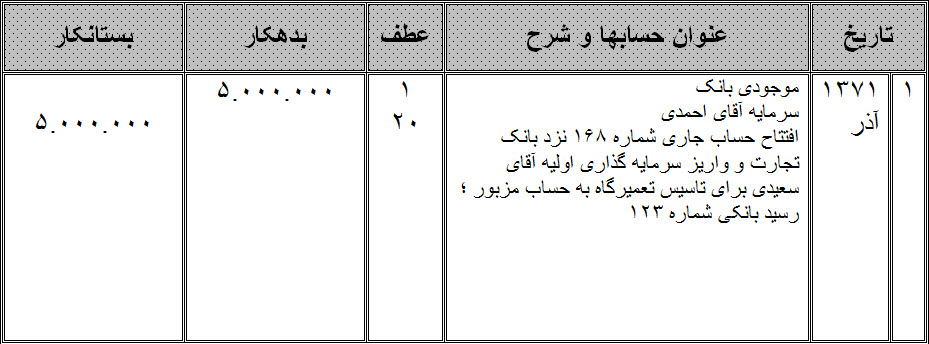

نکته: دقت کنید از هم اکنون به بعد برای صرفهجویی در زمان، ثبتهای دفتر روزنامه را بهصورت خلاصه بهشکل زیر نشان خواهیم داد. بهعنوان مثال، خرید ۲۰۰٫۰۰۰ ریال اثاثیه بهصورت نقد را در تاریخ 1399/02/15 برای آنکه در دفاتر روزنامه نشان دهیم بهصورت زیر عمل میکنیم.

1399/02/15

اثاثه ۲۰۰٫۰۰۰

بانک / صندوق ۲۰۰٫۰۰۰

بابت خرید اثاثه مورد نیاز موسسه

یعنی حساب بدهکار را سمت راست بالا نوشته و حساب بستانکار را در سمت چپ پایین و شرح خلاصه رویداد مالی را در زیر آنها مینویسیم.

دفتر روزنامه

روش ثبت و نوشتن دفتر کل

دقت کنید اگر بخواهیم بهصورت ساده دفتر کل را شرح دهیم، باید بگوییم دفتر کل دفتری است که هر صفحه آن را به یک حساب اختصاص میدهیم و رویدادهای اتفاق افتاده در ارتباط با آن حساب را در آن ثبت میکنیم؛ یعنی مشخص میکنیم حساب مربوطه در چه تاریخی بدهکار شده و در چه تاریخی بستانکار گردیده و مانده نهایی آن چه مبلغی است. بنابراین اصولا یک دفتر کل دارای یک ستون تاریخ و یک ستون شرح و بعد از آن ستون مربوط به مبلغ بدهکار حساب و ستون بعد ستون بستانکار حساب میباشد و در نهایت یک ستون که مانده حساب را نشان میدهد (لازم به توضیح است که پس از ستون شرح یک ستون کوچک به نام عطف وجود دارد که در آن شماره صفحه دفتر روزنامه که رویداد مالی اتفاق افتاده ثبت شده است).

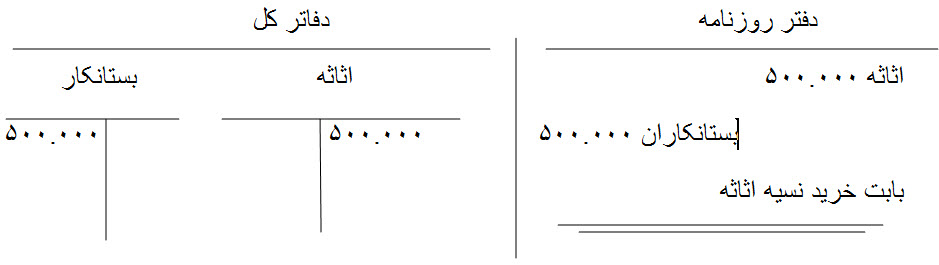

دفتر کل

موجودی بانک

بدهکاران

به مثال زیر توجه کنید:

آقای آریان برای موسسه خود مقداری اثاثیه به مبلغ ۵۰۰٫۰۰۰ ریال بهصورت نسیه خریداری کرده است. رویداد مالی فوق را بهصورت زیر در دفاتر روزنامه و کل ثبت میکنیم:

مطالب مرتبط