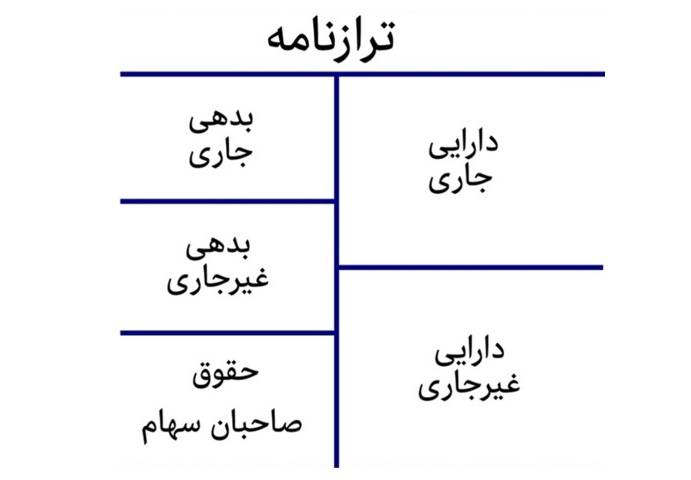

یکی از اولین صورتهای مالی که توسط سرمایهگذاران مورد بررسی قرار میگیرد، ترازنامه میباشد. ترازنامه، خلاصهای از وضعیت مالی شرکت، اعم از داراییها، بدهیها و حقوق صاحبان سرمایه را در یک زمان مشخص، نشان میدهد. هر ترازنامه در قسمت ابتدایی خود دارای تاریخی میباشد، از این رو میتوان تشخیص داد که در تاریخ ثبت شده، شرکت دارای چه داراییهایی بوده و میزان بدهیها و سرمایهاش در آن تاریخ به چه میزان بوده است.

تفاوت اصلی ترازنامه با مابقی صورتهای مالی نیز مشخص بودن تاریخ آن است؛ در واقع بقیه صورتهای مالی همچون صورت سود و زیان، صورت جریان وجوه نقد و … عملکرد شرکت را طی یک دوره نشان میدهند اما در ترازنامه تمامی اطلاعات مربوط به یک زمان و تاریخ مشخص میباشد.

با کمک ترازنامه میتوان تشخیص داد که چه میزان از داراییهای یک شرکت متعلق به صاحبان سرمایه و چه میزان از آن مربوط به بدهیهای شرکت میباشد. ترازنامه در آشنایی با منابع و مصارف یک شرکت نیز میتواند مفید باشد.

ترازنامه از طریق معادله حسابداری زیر تهیه میشود:

داراییها = بدهی + حقوق صاحبان سرمایه

اجزای تشکیل دهنده ترازنامه

اجزای تشکیل دهنده ترازنامه شامل داراییها، بدهیها و سرمایه میباشد که همانطور که اشاره شد مجموع بدهیها با سرمایه بایستی برابر با مجموع داراییها باشد. در ادامه به توضیح هریک از این اجزا خواهیم پرداخت.

دارایی ها

داراییهای یک واحد تجاری، منابع اقتصادی هستند که دارای منافع آتی میباشند. داراییها از لحاظ نقدشوندگی به دو دسته داراییهای جاری و داراییهای غیرجاری تقسیم میشوند.

دارایی های جاری

داراییهای جاری به داراییهایی گفته میشود که انتظار میرود طی یک دوره یک ساله یا یک مدت زمان مشخص (چرخه عملیات) به وجه نقد تبدیل شده و یا در دوره عملیات از آنها استفاده شود. در کل میتوان گفت که داراییهای جاری، اطلاعاتی را در مورد فعالیتهای عملیاتی یک شرکت نشان میدهند. اغلب واحدهای تجاری از حسابهای دارایی جاری زیر استفاده میکنند.

وجوه نقد

حساب وجوه نقد، آثار نقدی مبادلات واحد تجاری را مشخص میسازد. وجوه نقد، پول و هر چیز دیگری است که با همان مبلغ اسمی خود مورد قبول بانک باشد. این حساب پول، مانده حساب بانکی، چک و هر چیز دیگری که با مبلغ اسمی خود مورد قبول بانک واقع شود، را در برمیگیرد.

حسابها و اسناد دریافتنی

حسابهایی میباشند که به دلیل ارائه خدمات و یا فروش کالاها به شکل نسیه ایجاد میشوند.

درصورتیکه واحد تجاری کالا یا خدمات را بهصورت اعتباری و تنها براساس تعهد شفاهی خریدار به او ارائه کند، حسابهای دریافتنی تاثیر خواهند پذیرفت که ناشی از فروشهای نسیه میباشند و با پرداختهای مشتریان کاهش مییابند. همچنین اگر واحد تجاری کالا یا خدمات را بهصورت اعتباری و در ازای دریافت سند کتبی به خریدار ارائه کند، در متن اسناد دریافتنی، مشتری کتباً تعهد میکند که در آیندهای مشخص مبلغ معینی را به واحد تجاری پرداخت کند.

بنابراین تفاوت حسابهای دریافتنی با اسناد دریافتنی در این است که در حسابهای دریافتنی، تعهد مشتری به بازگرداندن پول بهصورت شفاهی اما در اسناد دریافتنی بهصورت کتبی میباشد؛ در نتیجه روی اسناد دریافتنی بیشتر از حسابهای دریافتنی میتوان حساب کرد.

موجودی مواد و کالا

موجودی کالا و مواد به آن دسته از دارائیهای مشهود شرکت گفته میشود که برای فروش در جریان عادی فعالیتهای شرکت نگهداری شده و یا در تولید کالاها و خدمات بهصورت مستقیم یا غیرمستقیم مورد استفاده قرار میگیرد. موجودی مواد و کالا به بهای تمام شده اندازهگیری میشوند.

پیش پرداختها و سفارشات

پیشپرداختها و سفارشات، هزینههایی هستند که از قبل انجام شدهاند و اکنون به عنوان دارایی شناخته میشوند، چون واحد تجاری از پرداخت هزینه آنها در آینده معاف خواهد بود. واحدهای تجاری اکثرا بهای برخی هزینهها را از پیش پرداخت میکنند. نمونههایی از حساب پیش پرداخت، پیش پرداخت بیمه و پیش پرداخت اجاره میباشد.

سرمایه گذاری کوتاه مدت

سرمایهگذاریهایی که مدت زمان سر رسید آنها کمتر از یک سال باشد، جزء سرمایهگذاری کوتاهمدت در نظر گرفته میشوند. سرمایهگذاری کوتاهمدت در سهام سایر شرکتها میتواند نوعی از این سرمایهگذاریها باشد.

دارایی های غیرجاری

داراییهای غیرجاری، به داراییهایی میگویند که انتظار نمیرود طی یک دوره یک ساله یا یک مدت زمان مشخص (چرخه عملیات) به وجه نقد تبدیل شوند و یا در دوره عملیات از آنها استفاده شود. از طریق داراییهای غیرجاری اطلاعاتی در رابطه با فعالیتهای سرمایهگذاری شرکت و یا تامین مالی بلندمدت آن در اختیار مدیران و سهامداران قرار میگیرند. برخی از داراییهای غیرجاری به شرح زیر هستند.

دارایی های ثابت مشهود

داراییهای مشهود که دارایی سرمایهای نیز نامیده میشوند، ماهیتی فیزیکی داشته و طول عمرشان نسبتا طولانی است. این داراییها جهت استفاده برای بیش از یک دوره مالی خریداری شده و از آنها برای تولید کالا یا خدمات استفاده میشود. از جمله این داراییها میتوان به ماشین آلات، ملک و ساختمان اشاره کرد.

دارایی های ثابت نامشهود

به داراییهایی که ماهیت فیزیکی نداشته و به مدت بیش از یک سال نگهداری میشوند، داراییهای نامشهود گفته میشود. از جمله این داراییها میتوان به سرقفلی محل کسب، حق اختراع، حق کپی رایت و … اشاره کرد. برخی از داراییهای نامشهود همچون حق اختراع یا حق کپی رایت و یا برند تجاری دارای ارزش قابل تعیین هستند، اما ارزش برخی از داراییهای نامشهود همچون سرقفلی محل قابل تعیین نیست. این داراییها تاریخ انقضا نداشته و همرشان نامحدود است.

نکته: معمولا برای مقایسه ترازنامه دو شرکت ارزش سرقفلی نادیده گرفته میشود.

سرمایه گذاری بلندمدت

سرمایهگذاریهایی که مدت سر رسید آنها زیر یک سال انجام نبوده و همچنین انتظار نمیرود که در فعالیتهای مستمر واحد تجاری نیز مورد استفاده قرار گیرند.

بدهی ها

بدهیها بیانکننده تعهدات پرداختی آینده یک شرکت یا واحد تجاری هستند که توسط مبادلات گذشته ایجاد شدهاند. این تعهدات میتواند منجر به خروج جریان نقد از شرکت شوند. بدهیها نیز همچون داراییها از لحاظ زمان سر رسید به دو بخش بدهیهای جاری و بدهیهای غیرجاری تقسیم میشوند. اغلب تنوع حسابهای بدهی کمتر از حسابهای دارایی میباشد.

بدهی های جاری

بدهیهای جاری به بدهیهایی گفته میشود که انتظار میرود طی یک مدت زمان مشخص (چرخه عملیات) و یا یک سال از تاریخ ترازنامه تسویه شوند. این بدهیها معمولا به ترتیبی که تسویه خواهند شد در ترازنامه طبقهبندی میشوند. برخی از این بدهیها را در ادامه بررسی خواهیم کرد.

حسابها و اسناد پرداختنی

حسابها و اسناد پرداختنی هنگامی ایجاد میشوند که واحد تجاری از طریق نسیه، از کالا یا خدماتی استفاده کند و قرار است این حسابها طی یک سال آینده تسویه شوند. این حسابها ماهیت مخالف با حسابها و اسناد دریافتنی دارند ولی همانند حسابها و اسناد پرداختنی تنها تفاوت میان این دو نوع تعهدی است که واحد تجاری در قبال بازپرداخت آنها متحمل میشود.

در واقع هنگام ایجاد اسناد پرداختنی، پرداخت بدهی به وسیله تعهد کتبی تضمین شده است اما ایجاد حسابهای پرداختنی تنها به معنای تعهد شفاهی پرداخت وجه در آینده است.

پیش دریافتها

از دیگر بدهیهای جاری میتوان به پیشدریافتها اشاره کرد. پیشدریافتها در واقع مبالغی هستند که موسسه تجاری قبل از فروش کالا و یا ارائه خدمات، از مشتریان خود دریافت میکند. در این حالت شرکت تعهد میکند که اقلام و یا خدماتی را که در یک تاریخ مشخص پول آنها را از پیش دریافت کرده است، به مشتری ارائه دهد.

تسهیلات دریافتی

تسهیلات مالی کوتاه مدت و حصه جاری بلندمدت با هم تسهیلات دریافتی را تشکیل میدهند. به آن دسته از بدهیهای بلندمدت که سر رسید آنها در دوره جاری و یا آتی باشد، حصه جاری گفته میشود. به آن قسمت از وام بلند مدت که باید در سال جاری پرداخت شود، حصه جاری بلندمدت میگویند.

حساب ذخیره مالیات

میزان مالیات پیشبینی شده توسط شرکت، به عنوان ذخیره مالیات در حسابی جدا در نظر گرفته میشود. به عنوان مثال موسسه تجاری با توجه به درآمدهای دورههای قبل و فروش و یا ارائه خدمات احتمالی، میزان مالیات دوره را تخمین زده و مبلغی را برای آن کنار میگذارد. اگر قرار باشد که این مالیات ظرف یک سال از تاریخ ترازنامه پرداخت شود در بدهیهای جاری ثبت میشود.

بدهی های غیرجاری

به آن دسته از بدهیها گفته میشود که انتظار میرود، پس از گذشت یک سال از تاریخ ترازنامه و یا یک مدت زمان مشخص (چرخه عملیات) تسویه شوند. از جمله بدهیهای غیرجاری میتوان به تسهیلات دریافتی بلند مدت، اوراق مشارکت، وامهای بلندمدت، ذخیره مزایای پایان خدمت کارکنان و … اشاره کرد.

خالص سرمایه در گردش چیست؟

تفاوت بین داراییهای جاری با بدهیهای جاری، خالص سرمایه در گردش نامیده میشود. درصورتیکه میزان داراییهای جاری بیشتر از بدهیهای جاری بوده و تفاوت این دو مثبت باشد، میتوان نتیجه گرفت که وجه نقدی که موسسه تجاری طی یک سال آینده در دست دارد، بیشتر از وجه نقدی است که در این مدت باید خرج کند؛ پس این شرکت توانایی پرداخت بدهیهای کوتاهمدت خود را دارد و در این بخش مشکلی نخواهد داشت.

سرمایه

در انتها پس از کسر بدهیها از داراییهای موسسه، باقیماننده برابر با سرمایه (حقوق صاحبان سرمایه) میباشد. سرمایهگذاری مالک در واحد تجاری مستقیماً در حساب سرمایه ثبت میشود.

برداشت

آن میزان از داراییها که جهت مصارف شخصی مالکان از واحد تجاری خارج میشود، در حساب جداگانهای به نام برداشت ثبت میگردد. بنابراین حساب برداشت نشاندهنده کاهش در سرمایه میباشد. به عبارت دیگر برداشت مالک از یک طرف موجب کاهش داراییها و از سوی دیگر موجب کاهش سرمایه میشود.