صورت درآمد و هزینه که به صورت سود و زیان (Income Statement) نیز شناخته شده است؛ میزان درآمدها، هزینهها و همچنین سود یا زیان انتهای دوره که حاصل فعالیتهای عملیاتی و غیرعملیاتی هستند را بهطور طبقهبندی شده گزارش میکند.

صورت سود و زیان برمبنای حسابداری تعهدی تهیه میشود. این یعنی این که درآمدها زمانی شناسایی میشوند که تحققیافته باشند به نحوی دیگر زمانی درآمد شناسایی میشود که وجه نقد را دریافت کرده باشیم. هزینهها هم در این روش زمانی شناسایی میشوند که پرداخت شده باشند خواه برای هزینههای گذشته باشد و یا هزینههای آتی.

همچنین در صورت سود و زیان، سود سهام پرداخت شده به سهامداران عادی بهعنوان هزینه و درآمد حاصل از صدور سهام بهعنوان یک درآمد شناسایی نمیشوند. مبادلات بین موسسه و مالکانش بهطور جداگانه در گزارش حقوق صاحبان سهام نمایش داده میشود.

تهیه گزارش سود و زیان

گزارش سود و زیان به دو روش یک و دو مرحلهای تهیه میشود:

در روش تک مرحلهای ابتدا کلیه درآمدها و در ادامه کلیه هزینهها در زیر آنها آورده میشود و در نهایت از تفاضل آنها، سود یا زیان قبل از کسر مالیات نمایش داده میشود.

در روش دو مرحلهای، ابتدا درآمدهای عملیاتی و سپس هزینههای عملیاتی در زیر آنها آورده میشود سپس از تفاضل این دو سود یا زیان ناویژه به دست میآید. در مرحله بعد درآمدهای غیرعملیاتی و هزینههای غیرعملیاتی آورده میشود که حاصل تفاضل این تک مرحله ای و دو مرحله ای به سود و زیان قبل از کسر مالیات میرسیم.

انواع سود در صورت سود و زیان

الف) سود ناخالص

ب) سود عملیاتی

ج) سود خالص

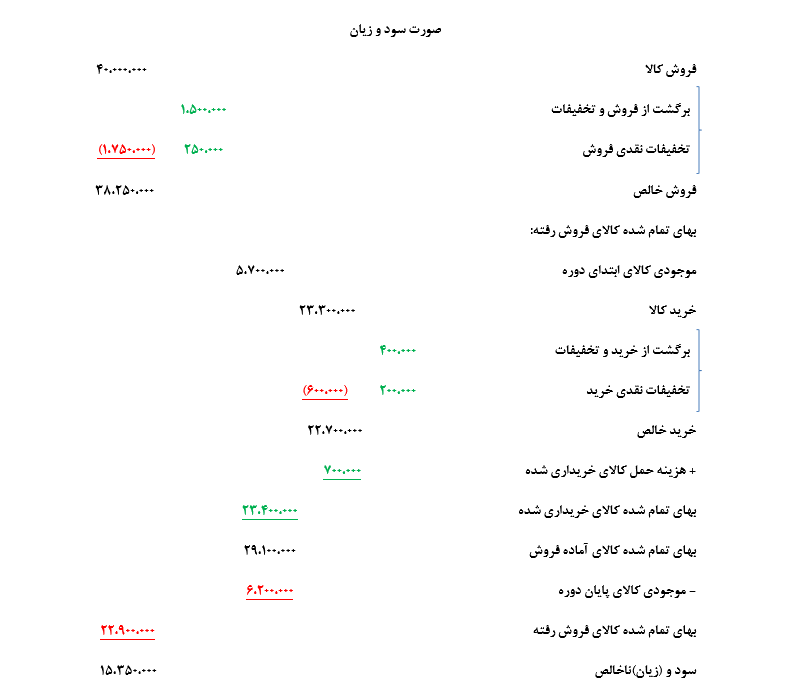

در ادامه نمونه صورت حساب سود و زیان یک شرکت را با هم بررسی میکنیم.

مثال: اطلاعات زیر از شرکت ب در دست است:

- موجودی کالای ابتدای دوره 5،700،000 – موجودی کالای پایان دوره 6،200،000 – خرید کالا طی دوره 23،300،000

- هزینه حمل کالای خریداری شده 700،000 – برگشت از خرید و تخفیفات 400،000 – تخففات نقدی خرید200،000

- فروش طی دوره 40،000،000 – برگشت از فروش و تخفیفات 1،500،000 – تخفیفات نقدی فروش 250،000

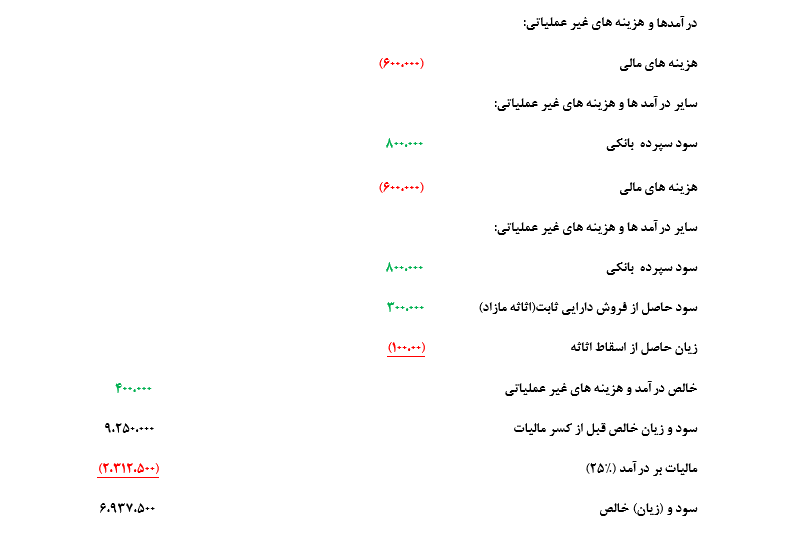

- کسری انبار 100،000 – هزینه کاهش ارزش موجودی کالا 400،000 – هزینههای مالی 600،000

- هزینه حقوق کارکنان اداری 2،200،000 – هزینه حقوق کارکنان فروشگاه 1،800،000 – هزینه اجاره فروشگاه 800،00

- هزینه بازاریابی 500،000 – هزینه حمل کالای فروش رفته 300،000 – هزینه استهلاک اثاثه اداری 200،000

- هزینه ملزومات فروشگاه 100،000 – هزینه ملزومات بخش اداری 100،000 – سود حاصل از فروش دارایی ثابت (اثاثه مازاد) 300،000 – سود سپرده بانکی 800،000 – زیان حاصل از اسقاط اثاثه 100،000

مطلوب است: تهیه صورت سود و زیان.