صورت مغایرت بانکی چیست؟

صورت مغایرت بانکی لیست و گزارشی است که در زمانها مختلف توسط دارندگان حساب بانکی تهیه و تنظیم میشود و از طریق آن اختلاف و مغایرتهای بین اسناد حسابداری صادره شده توسط سازمان و اسناد حسابداری بانک (صورت حساب بانکی مجموعه) به دست آمده و مشخص میشوند. پس از مشخص شدن مغایرتهای بین صورت حسابهای موسسه و حساب بانکی (به اصطلاح اقلام باز)، اقدامات لازم جهت رفع آنها صورت میپذرید.

برای مثال ممکن است اقلام بازی در دفاتر داشته باشیم که هنوز در صورت حساب بانکی اعمال نشده باشند و یا برعکس، اقلامی در صورت حساب بانکی داشته باشیم که هنوز در دفاتر حسابداری ثبت نشده باشند. این کار معمولا به صورت ماهیانه و یا هر چند ماه یک بار انجام میپذیرد.

نحوه تهیه و تنظیم صورت مغایرت بانکی دارای اصول و مراحلی است که در ادامه با آنها آشنا خواهیم شد.

نحوه تهیه صورت مغایرت بانکی

همانگونه که اشاره شد، مقایسه موارد ثبت شده در حساب بانک دفاتر موسسه با موارد ثبت شده در صورت حساب بانکی (که بانکها معمولا در پایان هر ماه تحویل مشتریان خود میدهند) از جمله مواردی است که معمولا در انتهای هر ماه توسط حسابداران انجام میشود.

اغلب پیش میآید که اقلام ثبت شده در این دو بخش با هم مطابقت ندارند و حسابداران موظف هستند هرگونه مغایرت موجود را تعیین و دلیل آن را مشخص سازند. این کار از طریق صورت مغایرات بانکی انجام میپذیرد.

برای فهم بهتر این موضوع از یک مثال استفاده میکنیم:

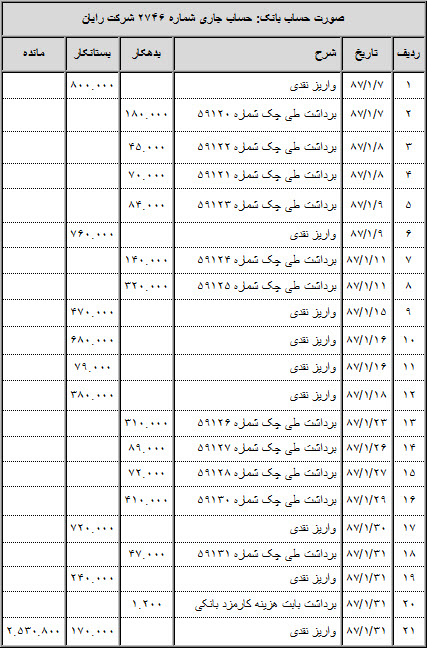

به عنوان مثال شرکت رایان دارای یک حساب جاری در بانک ملی است و عملیات انجام شده طی فروردین ماه برای این حساب به شکل زیر در دفتر معین حساب مذکور ثبت شده است:

برای نمونه در این مثال:

1. چک شماره 59125 به مبلغ 320,000 تومان است، که حسابدار شرکت آن را به اشتباه 230,000 تومان ثبت نموده است.

2. گیرندگان چکهای شماره 59129، 59132 و 59133 تا پایان فروردین ماه وجه چک را از بانک دریافت نکردهاند.

3. یکی از مشتریان شرکت در تاریخ 1387/1/31 مبلغ 140,000 تومان در وجه حساب جاری شرکت حواله کرده که بانک این مبلغ را روز اول اردیبهشت وصول و در حساب شرکت ثبت نموده است.

4. مبلغ 240,000 تومان توسط شرکت الف و مبلغ 170,000 تومان توسط شرکت ب بابت بدهیهای خود به حساب جاری این شرکت واریز شده است، اما بدین خاطر که مستندات آن تا پایان فروردین به دست شرکت نرسیده بود، مستندات در دفاتر شرکت ثبت نشدهاند.

5. مبلغ 1,200 تومان بابت حواله از حساب شرکت برداشت شده است اما مستندات آن بعد از تاریخ 31 فروردین به شرکت تحویل شده است.

با این توضیحات مطلوب است تهیه صورت مغایرت بانکی این حساب تا پایان فروردین ماه.

برای تنظیم صورت مغایرت بانکی این حساب، مراحل کار را با یکدیگر بررسی میکنیم.

مراحل تهیه و تنظیم صورت مغایرت بانکی

بخش اول: بررسی و مقابله اقلام ثبت شده در حسابها

برای تهیه صورت مغایرت بانکی، در مرحله اول میبایست همهی اقلامی که در دفاتر شرکت و صورت حساب بانکی ثبت شده است را به دقت بررسی کرد. تکتک اقلامی که در بدهکار دفاتر شرکت ثبت شدهاند، باید با اقلام ثبت شده در بستانکار صورت حساب بانک مقایسه و مقابله شوند. همچنین اقلام ثبت شده در بستانکار دفاتر باید با اقلامی که در بدهکار صورت حساب بانک ثبت شدهاند مقایسه و مقابله گردند.

بخش دوم: مشخص کردن اقلام باز

در مرحله دوم میبایست تمامی اقلامی که در مرحله اول مقابله نشدهاند، مشخص گردند؛ این اقلام اصطلاحا اقلام باز نامیده میشوند. اقلام باز به چهار نوع تقسیم میشوند.

اقلام باز بدهکار دفتر

به اقلام بازی گفته میشود که حسابدار موسسه آنها را در ستون بدهکار دفتر معین حساب بانک ثبت نموده اما بنابه دلایلی تا پایان ماه در ستون بستانکار حساب بانک ثبت نشدهاند. یک نوع از این اقلام واریزی، وجوه بین راهی میباشد و وجوهی گفته میشود که توسط سایر شرکتها به حساب بانکی موسسه حواله میشود اما مستندات آن بنا به دلایلی با تاخیر به دست بانک میرسد.

در زمان تهیه و تنظیم صورت مغایرت بانکی، اقلام باز بدهکار دفتر به مانده طبق صورت حساب بانک افزوده میشود.

اقلام باز بستانکار دفتر

به اقلام بازی گفته میشود که حسابداری موسسه یا شرکت آنها را در ستون بستانکار دفتر معین حساب بانک ثبت کرده اما بنابه دلایلی تا پایان ماه در ستون بدهکار حساب بانک ثبت نشدهاند. از جمله مهمترین این اقلام چک های معوق هستند که به چکهایی گفته میشود که توسط شرکت صادر شدهاند اما تا پایان ماه گیرندگان چک آنها را از بانک وصول نکردهاند.

در زمان تهیه و تنظیم صورت مغایرت بانکی، اقلام باز بستانکار دفتر از مانده طبق صورت حساب کم میشود.

اقلام باز بدهکار حساب بانک

اقلام بازی هستند که در ستون بدهکار صورت حساب بانک ثبت شده اما توسط شرکت در ستون بستانکار دفتر معین حساب بانک ثبت نشدهاند. این اقلام معمولا شامل هزینههای بانکی و سایر اقلامی است که بانک آنها را از حساب شرکت برداشت کرده اما تا پایان ماه به دلایلی همچون بیاطلاعی شرکت و یا تاخیر در ارسال مستندات، در دفاتر شرکت ثبت نشدهاند.

در زمان تهیه و تنظیم صورت مغایرت بانکی، اقلام باز بدهکار حساب بانک از مانده طبق دفاتر شرکت کم میشود.

اقلام باز بستانکار حساب بانک

اقلام بازی هستند که در ستون بستانکار صورت حساب بانک ثبت شده اما توسط شرکت در ستون بدهکار دفتر معین حساب بانک ثبت نشدهاند. این اقلام معمولا شامل مبالغی است که به حساب بانکی موسسه واریز شده است اما تا پایان ماه مستندات آن به دست موسسه نرسیده و در دفاتر ثبت نشدهاند.

در زمان تهیه و تنظیم صورت مغایرت بانکی، اقلام باز بستانکار حساب بانک به مانده طبق دفاتر شرکت افزوده میشود.

اقلامی که در دفاتر شرکت یا بانک اشتباه ثبت شدهاند

علاوهبر چهار مورد اقلام باز که در بالا به آنها اشاره شد، ممکن است هنگام بررسی دفتر معین حساب بانک یا صورت حساب بانک به اقلامی برخورد کنیم که حسابدار شرکت یا بانک آنها را اشتباه ثبت کرده باشند. برخی از این اشتباهات عبارتند از: ثبت رقم به صورت غلط، ثبت مبلغ بدهکار در بستانکار یا برعکس، ثبت مبلغ مربوط به یک حساب دیگر و …

حال که با موارد اقلام باز و اشتباهات آشنا شدیم، به مثالی که در ابتدای مطلب زده شد باز میگردیم.

طبق مطالب مطرح شده در مراحل 1 و 2، ابتدا دفتر معین حساب جاری شرکت رایان را با صورت حساب بانکی آن مقایسه و مقابله میکنیم. پس از این کار اقلام باز و اشتباهات به شرح زیر خواهند بود:

اقلام باز دفتر معین بانک

اقلام باز صورت حساب بانک

با بررسی موارد فوق نتایج زیر بهدست میآید:

1. مبلغ صحیح چک شماره 59125 عدد 320,000 تومان است، که حسابدار شرکت آن را به اشتباه 230,000 تومان ثبت نموده است. در صورت ثبت مبلغ صحیح این چک، مانده حساب بانک به طبق دفاتر شرکت مبلغ 90,000 تومان کاهش پیدا خواهد کرد، بنابراین هنگام تهیه صورت مغایرت بانکی، بایستی این مبلغ از مانده طبق دفاتر شرکت کم شود.

2. دارندگان سه چک به شمارههای 59129، 59132 و 591399 تا پایان ماه وجوه چک خود را از بانک دریافت نکردهاند، پس این موارد جزء اقلام باز بستانکار دفتر میباشند که باید در صورت مغایرت بانکی، مبالغ آنها از مانده طبق صورت حساب بانک کم شود.

3. یکی از مشتریان شرکت در تاریخ 1387/01/31 مبلغ 140,000 تومان را در وجه حساب جاری شرکت حواله کرده و شرکت این مبلغ را طی سند 68 در ستون بدهکار دفتر معین بانک ثبت نموده اما بانک این مبلغ را تا پایان فروردین در صورت حساب بانکی خود اعمال نکرده است. این مبلغ جزء اقلام باز بدهکار دفتر معین حساب شده و هنگام تهیه صورت مغایرت بانکی باید به مانده طبق صورت حساب بانک اضافه شود.

4. ردیفهای 19 و 20 صورت حساب بانکی اشاره به 2 مورد واریز نقدی به مبالغ 24,000 تومان و 170,000 تومان دارد که تا پایان فروردین ماه در دفاتر شرکت ثبت نشدهاند. این مبالغ جزء اقلام باز بستانکار صورت حساب بانک بوده و هنگام تهیه صورت مغایرت بانکی، باید به مانده طبق دفاتر موسسه اضافه شوند.

5. بانک بابت هزینه کارمزد بانکی، مبلغ 1,200 تومان از حساب جاری شرکت برداشت کرده که تا پایان فروردین ماه این مبلغ در دفاتر شرکت ثبت نشده است. این مبلغ جزء اقلام باز بدهکار صورت حساب بانک میباشد که هنگام تهیه صورت مغایرت بانکی بایستی از مانده طبق دفاتر شرکت کم شود.

بخش سوم: تهیه صورت مغایرت بانکی

در این مرحله پس از مشخص شدن موارد اختلافی، صورت مغایرت بانکی طبق توضیحاتی که داده شد تهیه میشود.

به عنوان نمونه در مثال ارائه شده:

صورت مغایرت بانکی حساب جاری 2746 نزد بانک ملی در تاریخ 1387/01/31

نحوه ثبت اصلاحات مغایرت بانکی در دفاتر

پس از مشخصسازی اقلام باز در دفاتر موسسه و تهیه صورت مغایرت بانکی، نوبت به ثبت اصلاحات مغایرت بانکی در دفاتر میباشد. در این هنگام وظیفه حسابدار، ثبت رویدادهای مالی ثبت نشده در دفاتر موسسه و اسناد حسابداری (اشتباهات ثبتی و اقلام بازی که از مانده طبق دفاتر موسسه کسر و یا به آن اضافه شده) است.

در مثال ارائه شده در این مطلب، باید ثبتهای زیر در دفاتر حسابداری انجام شوند:

دفتر روزنامه شرکت رایان