برای ثبت رویدادهای مالی در سیستم حسابداری از نوعی فرم استفاده میشود که به آن سند حسابداری گفته میشود. اسناد حسابداری به دو نوع دستی و کامپیوتری موجود میباشند.

در نوع قدیمی و سنتی آن که در حال حاضر کاربرد بسیار کمی دارد، ابتدا سند خام، چاپ و پس از آن بهصورت دستی نوشته میشد. ولی در سیستمهای کامپیوتری، فرم خام آن توسط کامپیوتر نمایش داده میشود و سپس با استفاده از کامپیوتر، اطلاعات سند وارد میشود.

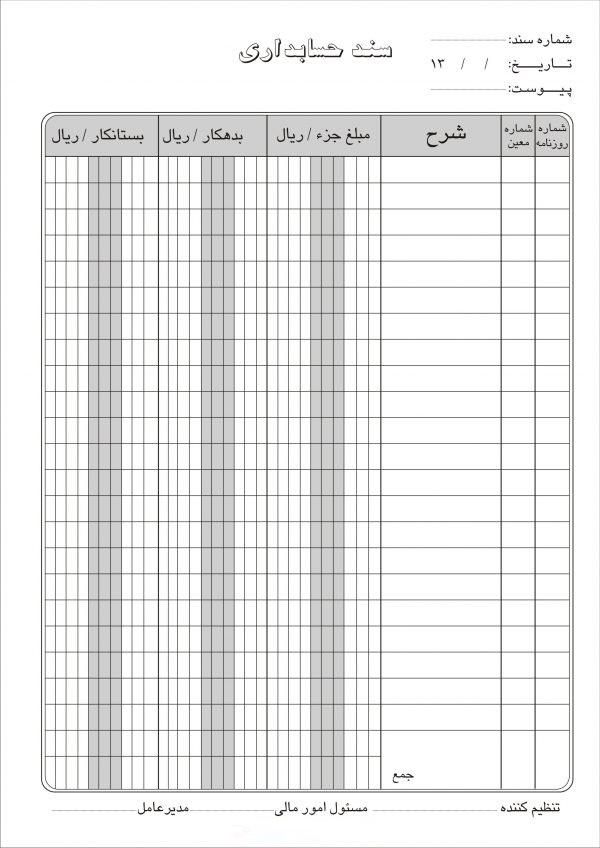

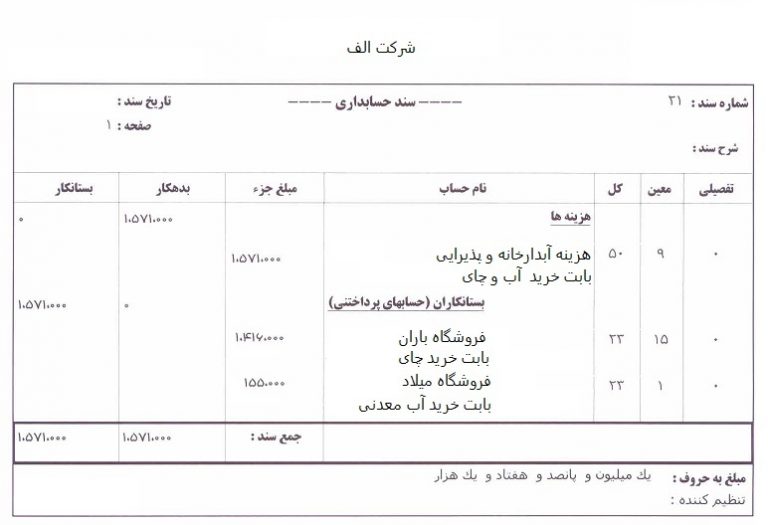

نمونه هر دو نوع سند در تصاویر قابل مشاهده است:

نمونه سند حسابداری دستی

نمونه سند حسابداری کامپیوتری

همانطور که در تصاویر فوق مشاهده میکنید، اطلاعات زیر در اسناد موجود میباشد:

- شماره سند

- تاریخ سند

- عنوان برگه که در این مورد “سند حسابداری” میباشد.

- ستون شرح برای درج نام حساب

- ستون جز برای ثبت گردش حسابهای معین و یا حسابهای جز

- ستون بدهکار و ستون بستانکار

- ردیف جمع مبالغ

و در نهایت محلی برای ثبت مشخصات تکمیلکنندگان و تاییدکنندگان سند حسابداری. البته ممکن است اطلاعات بیشتری از قبیل یادداشتهای توضیحی، تعداد اسناد پیوست سند، مرحله تنظیم سند و … نیز در برخی نرم افزارها در نظر گرفته شده باشد.

انواع سند با توجه به تعداد ردیفهای ثبت شده در آن

هر سند از تعدادی ردیف تشکیل شده که در هر ردیف برخی حسابها بدهکار و برخی نیز بستانکار شدهاند. به هر یک از این ردیفها، آرتیکل گفته میشود.

با توجه به تعداد آرتیکلهای ثبت شده در هر سند، دو نوع سند حسابداری تعریف میشود: سند ساده و سند مرکب.

تعریف سند ساده

سند ساده، سندی است که تنها دارای دو آرتیکل یعنی یک آرتیکل در سمت بدهکار و یک آرتیکل در سمت بستانکار میباشد.

| شرح | بدهکار | بستانکار |

| موجودی نقد و بانک | 10/000/000 | |

| فروش | | 10/000/000 |

سند حسابداری فوق نشاندهنده فروش نقدی به مبلغ 10/000/000 ریال میباشد.

تعریف سند مرکب

سند مرکب، سندی است که تعداد آرتیکلهای آن از دو مورد بیشتر است. انواع این آرتیکل به شرح زیر است:

– یک آرتیکل در سمت بدهکار سند حسابداری و بیش از یک آرتیکل در بخش بستانکار؛ سند حسابداری مطابق شکل زیر:

| شرح | بدهکار | بستانکار |

| موجودی نقد و بانک | 10/000/000 | |

| فروش | | 7/000/000 |

| حسابهای دریافتنی تجاری | | 3/000/000 |

سند فوق نشاندهنده رویدادهای زیر میباشد:

فروش نقدی به مبلغ 7/000/000 ریال

دریافت نقدی از مشتریان به مبلغ 3/000/000 ریال

– بیش از یک آرتیکل در سمت راست سند حسابداری و تنها یک آرتیکل در سمت بستانکار سند حسابداری؛ مطابق شکل زیر:

| شرح | بدهکار | بستانکار |

| موجودی نقد و بانک | 10/000/000 | |

| حسابهای دریافتنی تجاری | 500/000 | |

| فروش | | 10/500/000 |

سند فوق نشاندهنده مبلغ 10/500/000 ریال فروش به شرح زیر است:

فروش نقدی به مبلغ 10/000/000 ریال

فروش نسیه به مبلغ 500/000 ریال

– بیش از یک آرتیکل در سمت بدهکار و بیش از یک آرتیکل در سمت بستانکار؛ مانند شکل زیر:

| شرح | بدهکار | بستانکار |

| موجودی نقد و بانک | 10/000/000 | |

| هزینه حقوق و دستمزد | 13/000/000 | |

| حسابهای دریافتنی تجاری | 11/500/000 | |

| موجودی مواد و کالا | 23/000/000 | |

| فروش | | 21/500/000 |

| موجودی نقد و بانک | | 13/000/000 |

| حسابهای پرداختنی تجاری | | 23/000/000 |

سند حسابداری فوق نشاندهنده رویدادهای مالی زیر میباشد:

فروش به مبلغ 21/500/000 ریال شامل 10/000/000 ریال فروش نقدی و 11/500/000 ریال فروش نسیه

پرداخت هزینه حقوق به مبلغ 13/000/000 ریال به صورت نقدی

خرید مواد و کالا به مبلغ 23/000/000 ریال به صورت نسیه

توجه داشته باشید که در تمام انواع اسناد فوق جمع طرف بدهکار و بستانکار باید با هم برابر باشد.

برخی مزیتهای ثبت سند مرکب

کاهش تعداد اسناد حسابداری، بهصورتیکه میتوان تمام رویدادهای یک روز را در یک سند روزانه ثبت نمود.

صرفهجویی در مصرف کاغذ (قابل توجه علاقهمندان به محیط زیست)

معایب ثبت سند مرکب

در صورت ثبت دستی در نرم افزارها، تحلیل و ثبت رویدادها بهراحتی ثبتهای ساده نیست.

مطالب مرتبط