صندوق مکانیزه فروش چیست؟ (معرفی صندوق فروش نرم افزار حسابداری حسیب)

شاید تمام صاحبان مشاغل و فروشندگان مختلف با اصطلاح صندوق مکانیزه فروش آشنایی داشته باشند و یا حداقل این اصطلاح به گوششان خورده باشد، اما اطلاع دقیقی از تعریف و مشخصات آن نداشته باشند. اما سوالی که پیش میآید این است که صندوق مکانیزه فروش در واقع چیست؟ در ادامه مطلب با تعریف صندوق مکانیزه فروش، ویژگیها و مزایا و مراحل ثبت صندوق فروش حسیب آشنا میشویم.

تفاوت چک حقوقی و کیفری

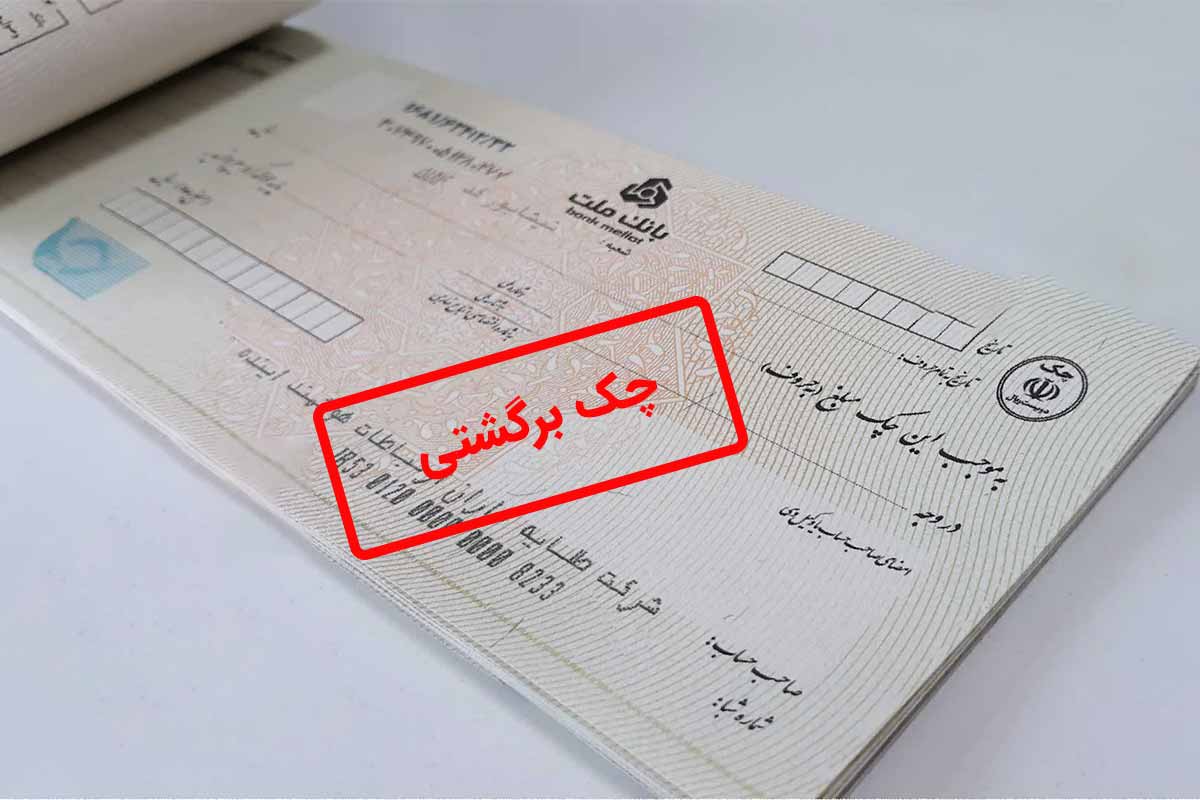

شخصی که چک را صادر میکند، باید در تاریخ مندرج در چک به اندازه مبلغ آن در بانک وجه نقد یا اعتبار داشته باشد و در زمان مندرج در چک، نباید تمام یا قسمتی از وجه را از بانک خارج کند یا دستور عدم پرداخت وجه را بدهد. درحالتی که صادرکننده چک هنگام ارائه چک به بانک مربوطه، معادل مبلغ ذکر شده در چک در حساب بانکی خود موجودی نداشته باشد، بانک با صدور برگهای عدم امکان پرداخت وجه چک یا اصطلاحا “برگشت چک” را به دارنده آن اعلام میکند.

پس از برگشت چک، دارنده آن به چند شکل میتواند نسبت به دریافت وجه چک اقدام نماید که یکی از راههای آن مراجعه به صادرکننده چک و هماهنگی با وی جهت تامین وجه چک و وصول آن و یا …

چک، انواع آن و وظایف صادرکنندگان و دارندگان آن

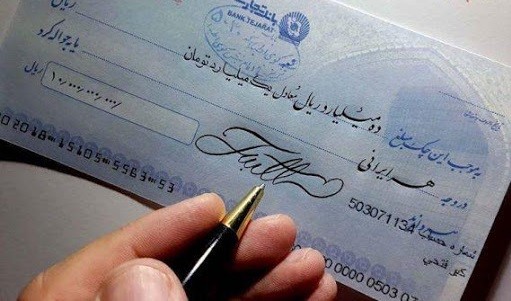

براساس ماده ۳۱۰ قانون تجارت، چک نوشتهای است که به موجب آن صادرکننده چک، کل و یا بخشی از وجوهی را که نزد بانک دارد مسترد یا به دیگری واگذار مینماید.

انواع چک: 1. چک عادی: چکی است که صادرکننده جهت برداشت از موجودی حساب خود نزد بانک خاصی صادر میکند. دارنده این چک هیچ تضمینی جهت دریافت وجه چک به جز اعتبار صادرکننده آن ندارد. 2. چک تایید شده: گاهی اوقات دارنده چک قصد دریافت وجه نقد نداشته و میخواهد چک را به شخص دیگری ارائه دهد. جهت ایجاد اطمینان برای شخص ثالث، دارنده با ارائه چک به بانک، از بانک درخواست صدور تاییدیه مینماید؛ بدین معنی که …

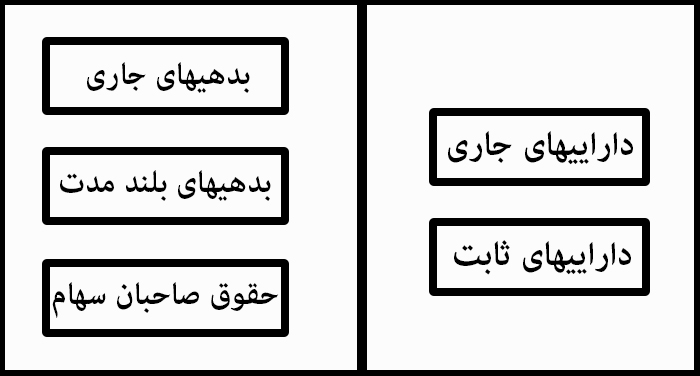

صورتهای مالی اساسی

نتیجه فعالیت یک شرکت در یک دوره زمانی خاص در گزارشهایی ارائه میشود که “صورتهای مالی” نامیده میشود. این گزارشها دارای چهارچوب و شکل خاصی میباشند که برای تهیه آنها باید اصول حسابداری و استانداردهای مربوطه رعایت شود تا دقیقترین و جامعترین گزارشات درباره وضعیت و فعالیت شرکت ارائه گردد.

مهمترین صورتهای مالی که به آنها “صورت های مالی اساسی” نیز گفته میشود عبارتند از …

تعریف حسابهای تفصیلی و کاربرد آنها

جزئیترین سطح سرفصلها در نرم افزارهای حسابداری، حساب تفصیلی نامیده میشود. بهدلیل ایجاد فاصله و تفکیک بین سطح حسابها، این نوع سرفصل، تفصیلی نامیده میشود. از حسابهای تفصیلی جهت نمایش دقیق مشخصات اشخاص و نیز نوع ارتباط مالی آنها با شرکت استفاده میشود؛ بهعنوان مثال با ایجاد ارتباط بین حساب دریافتنی تجاری و حساب تفصیلی که به نام “آقای مجید هاشمی” ثبت شده، ماهیت حساب وی بدهکار و نوع ارتباط مالی وی با شرکت بهعنوان مشتری و خریدار محصولات و یا خدمات شرکت تعیین میشود.

کاربرد دیگر حسابهای تفصیلی، مشخص نمودن جزئیات بیشتر گروه حسابها، حسابهای کل، معین و جز (معین در معین) میباشد …

ثبت سفته در دفاتر حسابداری

به موجب ماده ۳۰۷ قانون تجارت ایران، فته طلب (سفته) سندی است که به موجب آن امضاءکننده تعهد میکند مبلغی در موعد معین یا عندالمطالبه در وجه حامل یا شخص معین یا به حواله کرد آن شخص کارسازی نماید.

ثبت سفته از جمله اسناد تجاری است که در معاملات بین تجار و همچنین بین افراد عادی دادن و گرفتن آن معمول است. سفته همانطور که در تعریف مزبور بیان شد، سند تعهد پرداخت است و امضاءکننده متعهد میشود که مبلغ مندرج در آن را پرداخت نماید. آنچه در سفته پرداخت آن مورد تعهد قرار می گیرد وجه نقدی است که …

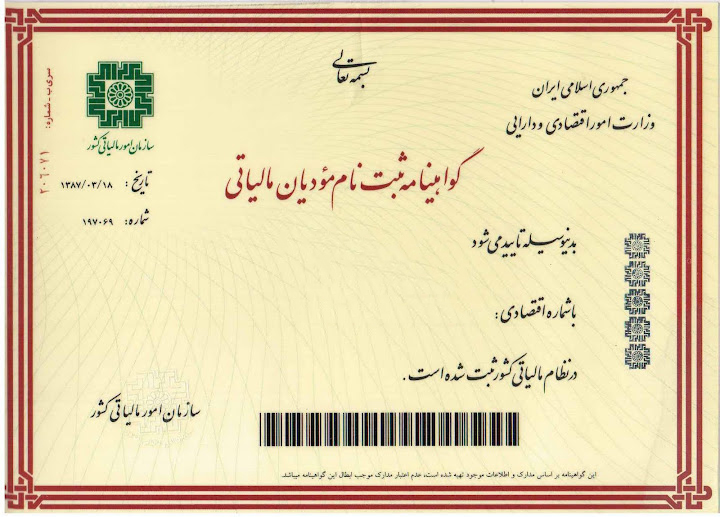

شماره اقتصادی چیست؟

شماره اقتصادی یک شماره منحصر به فرد و معرف شخصیت و هویت اقتصادی است که حسبمورد به فعالان اقتصادی اعم از اشخاص حقیقی و حقوقی از سوی سازمان امور مالیاتی داده میشود. حال سوالات متعددی در این زمینه مطرح میشود از جمله اینکه آیا همه فعالان اقتصادی از مزایا و کاربردهای آن باخبر هستند؟ آیا همه فعالان اقتصادی مشمول این طرح هستند؟ نحوه ثبتنام و اخذ آن چگونه است؟ …

ابلاغ مالیاتی و انواع آن

پس از تهیه و ارسال اظهارنامه، نوبت به رسیدگی به اظهارنامه ارسالی میرسد. رسیدگی به اظهارنامه با ابلاغ زمان رسیدگی آغاز و پس از طی مراحل گوناگون انجام میشود.

منظور از ابلاغ در قانون مالیاتهای مستقیم، ارائه اوراق مالیاتی به مودی براساس قواعد و شرایط مواد 203 تا 209 قانون مالیاتهای مستقیم میباشد. یکی از مهمترین مباحث در خصوص مسائل مالیاتی بحث ابلاغ میباشد که بیاطلاعی از موارد مرتبط با آن میتواند باعث بروز مشکلات و جریمههای مالیاتی شود. ابلاغ شامل انواع اوراق مالیاتی مانند برگ درخواست اسناد و مدارک، برگه تشخیص مالیات، برگ تعیین تاریخ هیات حل اختلاف مالیاتی و غیره میباشد …

مفاهیم مالیاتی

مهمترین مفاهیم مالیاتی که در مراودات و مکاتبات مالیاتی کاربرد بسیار زیادی دارند به شرح زیر است:

سازمان امور مالیاتی کشور: براساس ماده ۵۹ قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی سازمان امور مالیاتی کشور یک موسسه دولتی بوده و زیرنظر وزارت امور اقتصادی و دارایی ایجاد شده و کلیه اختیارات، وظایف، کارکنان، امکانات و تجهیزات موجود وزارت امور اقتصادی و دارایی که در معاونت امور مالیاتی و بخشها و حوزههای مالیاتی به کار گرفته شده بود، به این سازمان منتقل شده است.

مودیان مالیاتی: کسانی که مالیات به دولت میپردازند و طبق قانون به دولت مدیون هستند. به عبارت دیگر …

انواع مالیات در ایران و اشخاص مشمول پرداخت مالیات

انواع مالیاتها در ایران به شرح زیر دستهبندی میشوند:

1. مالیاتهای مستقیم: یکی از انواع مالیاتها در ایران، مالیاتهای مستقیم هستند، در این نوع از مالیات، پرداختکنندگان آن معلوم بوده و نام و مشخصات و منبع مالیاتی آنها برای دستگاه مالیاتی شناخته شده است. به عبارت دیگر مالیاتهای مستقیم مالیاتهایی هستند که بهطور مستقیم از افراد یا اشخاص وصول میشوند و شامل مالیات بر دارایی و مالیات بر درآمد میباشد. مالیات بر دارایی شامل حق تمبر و مالیات بر ارث میباشد. مالیات بر درآمد شامل مالیات بر درآمد املاک، مالیات بر …