ترازنامه یا بیلان یکی از مهمترین گزارشات مالی است که وضعیت داریی، بدهی و سرمایه یک واحد تجاری را در تاریخ مشخصی نمایش میدهد. به توصیف دیگر با توجه به این که ترازنامه وضعیت مالی شرکت را در یک زمان معین نمایش میدهد، میتوان آن را مانند یک تصویر از وضعیت واحد تجاری نیز معرفی نمود.

انواع ترازنامه

ترازنامه را میتوان به دو شکل زیر ارائه نمود:

الف) شکل حساب:

همانگونه که اطلاع دارید شکل حساب، مطابق حرف T در زبان انگلیسی میباشد. در این روش، سرفصلهای مربوط به داراییها در سمت راست ترازنامه و بدهیها و حقوق صاحبان سهام در سمت چپ ترازنامه نمایش داده میشود. در این روش بیشتر برروی معادله حسابداری تاکید میشود و باید جمع ارقام سمت راست ترازنامه با جمع اقلام سمت چپ ترازنامه برابر باشد. این نوع شکل ارائه ترازنامه، برروی معادله حسابداری تأکید دارد. در صورتهای مالی تهیه شده در ایران بیشتر از شکل حسابی برای ارائه ترازنامه استفاده میشود. در شکل زیر نمونهای واقعی از این نوع ترازنامه مشاهده میشود:

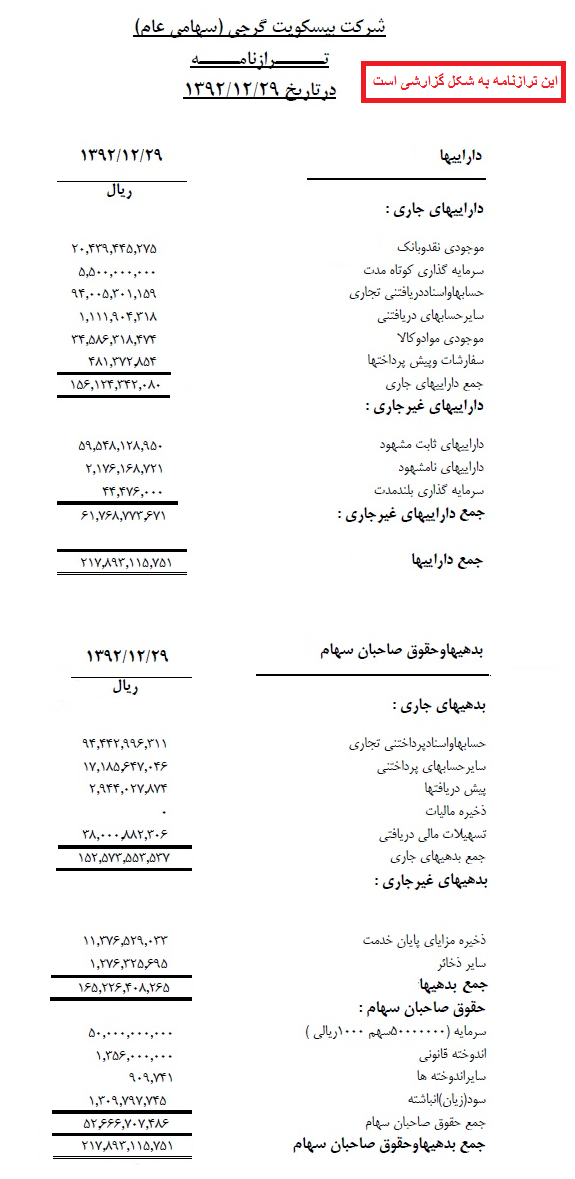

ب) شکل گزارشی:

در این روش قسمت چپ ترازنامه یعنی حساب بدهیها و حقوق صاحبان سهام در زیر سرفصلهای دارایی آورده میشود. در شکل زیر نمونه ترازنامه گزارشی را مشاهده میکنید:

اقلام تشکیل دهنده ترازنامه

هر ترازنامهای فارغ از شکل گزارشی یا حسابی آن، باید شامل اطلاعات زیر باشد:

1. عنوان ترازنامه

عنوان ترازنامه شامل سه سطر جداگانه به شکل زیر است:

- نام کامل واحد اقتصادی: که در ردیف اول عنوان نوشته میشود.

- نام گزارش یا صورتحساب مالی : نام این گزارش “ترازنامه” میباشد و در دومین سطر عنوان، ذکر میشود.

- تاریخ گزارش : در سطر سوم عنوان، تاریخ آخرین روزی که این گزارش نمایش میدهد، ذکر می شود. این مورد باید به تاریخ خاصی اشاره داشته باشد و نه به دوره زمانی خاصی. به عنوان مثال باید این قسمت به شکل یکی از تاریخهای زیر نوشته شود:

به تاریخ 1398/12/29 یا در تاریخ 1398/12/29.

2. واحد اندازه گیری ترازنامه

واحد اندازهگیری استفاده شده جهت ثبت رویدادهای مالی، باید در ترازنامه تهیه شده نمایش داده شود. این واحد در حال حاضر در ایران ریال میباشد و در کشورهای دیگر با توجه به واحد پولی آن کشور، واحد اندازهگیری متفاوت است.

3. بخش حسابها

در این قسمت از ترازنامه مانده هریک از حسابهای مربوط به گروه دارایی، بدهی و حقوق صاحبان سهام نمایش داده میشود.

درصورتیکه ترازنامه به شکل حساب تهیه شده باشد، در سمت راست آن ابتدا داراییها و در سمت چپ آن، در قسمت بالا، ابتدا بدهیها و در زیر آنها حقوق صاحبان سهام نمایش داده میشود. درصورتیکه ترازنامه به شکل گزارش تهیه شده باشد، ابتدا داراییها نمایش داده می شوند، بعد از آن حساب بدهیها در زیر داراییها نمایش داده میشود و در نهایت حقوق صاحبان سهام آورده میشود.

نکته: در بخش داراییها، ابتدا داراییهای جاری و سپس داراییهای بلند مدت ذکر میشود و در بخش بدهیها نیز ابتدا بدهیهای جاری و سپس بدهیهای بلند مدت ذکر میگردد.

4. جمع حسابها

پس از وارد کردن اطلاعات در ترازنامه باید جمع نهایی هر ستون نوشته شود. در نوشتن جمع نهایی باید موارد زیر رعایت شود:

- در ترازنامه به شکل حساب، جمع دوطرف ترازنامه همیشه باید با هم مساوی باشند.

- در ترارنامه به شکل گزارش باید جمع بدهیها و حقوق صاحبان سهام با جمع داراییها برابر باشد.

- زیر جمع نهائی دو خط موازی کشیده میشود.

مطالب مرتبط