تا اینجا با حسابهای ترازنامهای آشنا شدیم. اما در ارتباط با دو حساب اساسی یعنی هزینه و درآمد که بر روی سرمایه اثر میگذارند، صحبتی نکردیم. معمولا موسسات برای کسب سود عملیات انجام میدهند. فرمول محاسبه سود را هم اکثرا میدانید.

سود = هزینه – درآمد

یعنی هرگاه ما از درآمدهای خود هزینههای انجام شده را کسر نماییم، سود را محاسبه نمودهایم. اما اگر هزینههای ما بیشتر ازدرآمدهای ما باشد زیان کردهایم.

در نتیجه باید بدانیم که سود، سرمایه را افزایش و برعکس زیان سرمایه را کاهش خواهد داد. بنابراین برای آن که ما تغییرات در سرمایه و افزایش و کاهش سرمایه را بشناسیم، نیازمند بررسی و تحلیل دو حساب هزینه و درآمد میباشیم.

درآمد چیست؟

درآمد، حاصل فروش کالا یا خدمات به مشتریان میباشد که باعث افزایش سرمایه میشود. باید بدانیم ماهیت حساب درآمد همیشه بستانکار است و یا ثبت بستانکار افزایش مییابد. دقت کنید وقتی موسسهای برای کسی خدماتی انجام میدهد، بابت ارائه خدمات کارمزد یا حقالزحمه دریافت میکند و این کارمزد درآمد موسسه میباشد. درآمد میتواند نقدی یا بهصورت نسیه باشد. پس زمانی که ما درآمدی کسب کردیم، حساب درامد را بستانکار میکنیم.

زمانی که در حسابداری سخن از ثبت رویدادی به میان میآوریم، عمل ثبت منجر به نقل اطلاعات به دفتر کل، تهیه تراز آزمایشی و صورتهای مالی نیز خواهد شد. هر چند صورتهای مالی محصول نهایی حسابداری میباشد و بیشتر توجه حسابداران بر ارائه صحیح این صورتها تمرکز می یابد، ولی تاکید ما بیشتر روی ثبت در دفتر روزنامه می باشد؛ چرا که این مرحله، مرحله آغازین چرخه حسابداری است.

البته در عمل قبل از ثبت در دفتر روزنامه، سند حسابداری تهیه میشود و اسناد مثبته به آن الصاق میگردد. اطلاعات سند حسابداری عینآ در دفتر روزنامه ثبت میگردد. اسناد حسابداری، به ترتیبِ شماره سریال آن در محل مطمئن بایگانی میشوند تا درصورت نیاز به اطلاعات آن مورداستفاده قرار گیرند. در دفتر روزنامه نیز ستونی قبل از ستون تاریخ قرار دارد که شماره سریال اسناد حسابداری به ترتیب در آن جای میگیرد.

اگر پول خود را نقدا دریافت کنیم، حساب بانک بدهکار و در آمد را بستانکار میکنیم.

و اگر انجام خدمات بهصورت نسیه باشد، حساب بدهکاران را بدهکار و حساب درآمد را بستانکار خواهیم کرد.

هزینه چیست؟

هزینه، بهای کالاها و خدماتی است که در عملیات یک موسسه برای کسب درآمد به مصرف میرسد. دقت کنید ما در انجام عملیات خود متحمل هزینههایی از قبیل حقوق و دستمزد، آب و برق مصرفی، اجاره محل، تلفن و سایر هزینهها میشویم که در واقع این هزینهها سرمایه راکاهش میدهند.

در حسابداری برای هر هزینه حساب جداگانهای ایجاد مینمایند و این بهمنظور افزایش کنترل بیشتر هزینهها میباشد. باید بدانیم که حساب هزینه ماهیت بدهکار داشته و با ثبت بدهکار افزایش و با ثبت بستانکار کاهش مییابد.

اگر دقت کنید میتوانید متوجه شوید که هزینهها نیز بهصورت نقد و نسیه تحمل میشوند، مثلا اگر ما بابت برق مصرفی ۲۰٫۰۰۰ ریال پول بپردازیم:

و اگر ما حقوق و دستمزد کارگر موسسه خود را که به مبلغ ۵۰٫۰۰۰ ریال برای ما کار کرده است، پرداخت نکرده باشیم و این شخص طلبکار ما باشد، این رویداد را در دفاتر بهصورت ذیل ثبت مینماییم.

دو نکته بسیار اساسی را باید بدانیم و آن این که اگر ما درآمدی را قبلا شناسایی کرده باشیم، ولی پول آن را دریافت نکرده باشیم، به این معنا که قبلا درآمد شناسایی شده باشد و در حقیقت یک بدهکار برای ما وجود داشته باشد، یعنی قبلا ثبت ذیل را در دفاتر انجام داده باشیم.

و حال ما طلب خود را دریافت کنیم مجددا نباید درآمد شناسایی کنیم، بلکه حساب بدهکاران را باید تسویه کنیم و ثبت ذیل را در دفاتر انجام دهیم:

به مثال زیر توجه کنید:

اگر آقای سلطانی بابت خدمات انجام شده به شرکت فردیس، صورتحساب شماره ۵ به مبلغ ۲۰٫۰۰۰ ریال را در تاریخ 1399/02/05 به شرکت فردیس ارسال کند، ثبت ذیل را انجام میدهد:

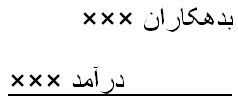

| بدهکاران فردیس ۲۰٫۰۰۰ ریال | |

| درآمد ۲۰٫۰۰۰ ریال |

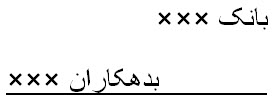

درآمد ۲۰٫۰۰۰ ریالدر تاریخ 1399/02/10 شرکت فردیس، وجه صورتحساب شماره ۵ مورخ 1399/02/05 را بابت خدمات آقای سلطانی واریز مینماید؛ بنابراین ثبت ذیل انجام خواهد شد:

| بانک ۲۰٫۰۰۰ ریال | |

| بدهکاران فردیس ۲۰٫۰۰۰ ریال |

دومین نکته این که اگر ما بابت هزینهای بدهی داریم و اکنون بدهی خود را پرداخت مینماییم، نباید مجددا هزینه شناسایی کنیم؛ بلکه موجودی نقد خود را کاهش داده و بدهی ما نیز کاهش داده میشود.

به عنوان مثال به همان ۵۰٫۰۰۰ ریال بدهی بابت هزینه حقوق و دستمزد دقت کنید؛ اگر ما بعد از مدتی حقوق را پرداخت نماییم، ثبت ذیل در دفاتر باید صورت پذیرد:

| بستانکاران حقوق پرداختی 5۰٫۰۰۰ ریال | |

| بانک 5۰٫۰۰۰ ریال |

مطالب مرتبط